プロフィール

監修者:金谷 理恵

日本FP協会認定 2級FP技能士、日本証券業協会認定 証券外務員一種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

保険会社で経験を積み、提案の幅を広げるため保険だけでなく証券も扱う保険代理店に転職。豊富な金融業界経験を活かし、保険を手厚くするより資産形成を促すことをモットーに、株式会社400Fが運営する「オカネコ」専属の金融オンライン・アドバイザーとして活動している。

日本証券業協会の「NISA口座開設・利用状況調査結果(2022年12月31日現在)について」(※)を参照すると、2022年末のNISA口座の総数は約1,179万口座であることがわかっています。

NISA口座は1人につき1口座までと決められているので、およそ1,200万人もの方々がNISA制度を活用しているということに。

それほどの人気を博しているNISA制度ですが、制度内容の抜本的拡充および恒久化を図るため、2024年から新NISA制度が導入されました。

すでにNISA制度を利用している方のなかには、新NISAに切り替えるためにいつから何をすれば良いのかわからないという方も多いのではないでしょうか。

そこで今回、2023年までのつみたてNISAから新NISAへの切り替え手続きや、移行後の注意点について解説します。(監修者:金融オンライン・アドバイザー 金谷理恵)

(※)NISA口座開設・利用状況調査結果(2022年12月31日現在)について(外部サイト)

はじめに、制度改正にともなう新NISAからの変更点をおさらいしておきましょう。

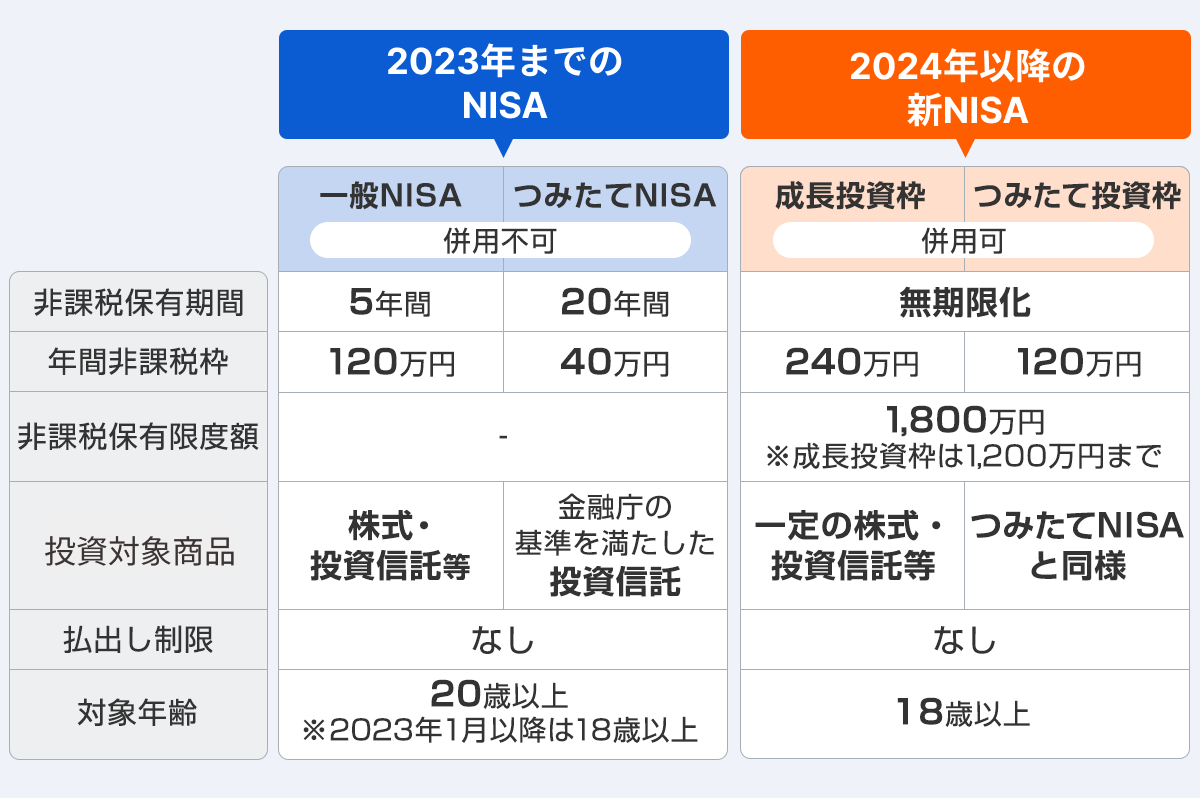

2024年から導入された新NISAには、次のような特徴があります。

<新NISA制度の特徴と2023年までのNISA制度からの変更点>

・非課税投資枠が「つみたて投資枠」と「成長投資枠」の2種類ある

・これまでは併用できなかった一般NISAとつみたてNISAの実質的な併用が可能

・年間投資枠が最大360万円に拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円)

・非課税保有期間が無期限化、口座開設期間の恒久化

・非課税保有限度額は、全体で1,800万円まで(成長投資枠は1,200万円まで)

・NISA口座内の金融商品を売却すると、非課税投資枠の再利用が可能

これまでのつみたてNISAは、年間40万円までの投資枠を最長20年まで非課税で保有できる制度で、長期・積立・分散投資を支援することを目的に、最大で800万円までの金融商品を非課税で運用することができました。

一方、2024年以降の新NISAでは、2023年までの制度では併用ができなかった「一般NISA(新制度では成長投資枠)」と「つみたてNISA(新制度ではつみたて投資枠)」の実質的な併用が可能となります。

成長投資枠は年間240万円まで、つみたて投資枠は年間120万円まで、合計で360万円までの金融商品を非課税で運用可能です。

さらに、新NISA制度では合計で最大1,800万円までの資産を無期限、かつ非課税で保有できるようになるため、これまで以上に効率良く資産形成を進められます。

新NISA制度の改正のポイントをより詳しく知りたい場合には、以下の記事をチェックしてみましょう。

新NISAをお金のプロが解説

2023年までのつみたてNISAよりも効率良く資産形成ができる新NISAですが、新しい制度になって手続きが複雑になることを懸念している方々も多いのではないでしょうか。

しかし、これまでのNISA制度を利用している方においては、新制度開始時に現在の証券会社で新しいNISA口座が自動的に設定されます。

つまり、すでにつみたてNISAを利用している方は、特別な手続きをしなくても自動的に新NISA制度へ移行されることになります。

ただし、新NISA開始に伴い証券会社を変更したい場合は、2023年10月1日から2024年9月30日までに証券口座の変更手続きが必要です。

必要書類を取り寄せる期間も含めて、証券会社を変更するには1ヶ月ほどの期間が必要なので、証券会社の変更を検討中の方は、はやめに手続きをおこなうようにしてください。

すでにつみたてNISAを利用している方であれば、新NISAへの切り替えは自動的におこなわれます。

その一方で、新NISAへの移行後に気をつけるべき注意点も存在します。

<新NISAへの移行後に気を付けるべき注意点>

・2023年までの一般NISAやつみたてNISAの買付は2023年で終了

・2023年までにNISAで購入した金融商品は新NISAと別枠で非課税期間が設けられる

・新NISAの非課税枠は成長投資枠とつみたて投資枠の合計で最大1,800万円まで

・新NISAへのロールオーバー(資産の移管)はできない

それぞれの注意点について解説するので、NISA制度を利用中の方は必ず目を通すようにしてください。

2023年までの一般NISAやつみたてNISAの新規買付は、2023年で終了となりました。

2024年以降は、新NISAでの買付しかできないので気をつけましょう。

2023年までのNISA制度で購入した金融商品は、新NISAの最大1,800万円の非課税投資枠とは別枠で非課税措置が適用されます。

つみたてNISAの新規買付は2023年で終了しましたが、非課税措置は購入した年から最大20年まで継続するので、2023年にNISA制度で購入した金融商品は、2042年までは非課税で運用可能です。

2023年までのつみたてNISAを活用していた方は、無理に売却せず非課税期間をうまく活用しましょう。

金融オンライン・アドバイザー 金谷さん:

2023年までにつみたてNISAで買い付けた分は、買い付けた年から20年後の年末までは非課税で保有可能です。よく「一旦売却して新NISAへ入れなおした方がいいですか?」との質問をいただきますが、新NISAの枠外で非課税枠をせっかく活用できているので、そのまま継続保有がいいでしょう。ただし非課税期間ギリギリまで保有するのではなく、期限の少し手前から、売却のタイミングをはかるようにしましょう。

新NISA制度では、最大1,800万円までの非課税投資枠の利用が可能です。ただし、非課税枠は成長投資枠とつみたて投資枠の合計金額となります。

また、つみたて投資枠だけで最大1,800万円の非課税枠を使い切ることはできますが、成長投資枠の非課税保有限度額は1,200万円までとされているのでご注意ください。

金融オンライン・アドバイザー 金谷さん:

生涯非課税限度額の1,800万円は売却すればその分は新たに非課税で運用ができます。そのため運用商品を見直したい場合、ご資金が必要となって売却したい場合など、改めて枠を使うことができるのでライフイベントに合わせた投資が可能です。

2023年までのNISA制度と新NISAは、まったく異なる別々の制度として開始されます。

すでに2023年までにNISAを利用している方は自動で新NISA口座が開設されるものの、新NISAへのロールオーバー(資産の移管)はできません。

つみたてNISAには、そもそもロールオーバーという仕組みがありませんが、一般NISAを利用している方は特に注意が必要です。

従来の一般NISAなら、新たな一般NISAの非課税枠にロールオーバーができましたが、2024年以降は一般NISAの新規買付が終了しているため、資産の移管ができません。

2023年までのNISA制度の非課税期間が終了した場合、「資産を売却する」または「課税口座へ時価で移管する」の二択となります。なお、2023年までの一般NISAの非課税期間は5年間です。

値動きの大きな株式やETF(上場投資信託)を購入していた場合、相場によってはより多くの税金を支払うことになりかねないので気をつけましょう。

2023年までにNISA制度を利用していた方は、自動的に新NISAの口座が開設され積立設定なども引き継がれますが、ロールオーバーはできないため、非課税期間が終わるまでに資産の売却または課税口座への移管が必要です。

2023年までのNISA制度の非課税措置は、新NISA開始後も継続されるので、これまでNISA制度を利用していた方は、より効率良く資産形成を進められるでしょう。

従来よりもより柔軟に使いやすくなる新NISA。目的・用途にあわせた効率的な運用を目指すために、NISA制度をしっかり理解したうえで始めましょう。

金融オンライン・アドバイザー 金谷さん:

新NISAに制度が移行したことで、かなりのご資産を非課税枠で準備が可能となります。非課税枠の拡充に伴い、ご自身にとって無理のないリスクの取り方で投資を行うために、ぜひ早いうちに家計の見直し(固定費の削減)、資産形成のプランを改めて確認してみることをおすすめします。また新NISAでは非課税で運用できる期間が無期限となる点、長期的な資産形成に最適です。ぜひ時間を味方につけて、複利の効果をしっかり利用できるよう、できるだけ長期での運用を目指されると良いでしょう。

【初心者におすすめの証券会社】をランキングから探す

新NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

つみたて投資枠のメリットとは

成長投資枠のメリットとは

新NISAの成長投資枠 銘柄選びのポイント

新NISAで証券会社を変更するには

新NISAでシミュレーション

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

情報提供元:400F

オカネコ_3分でかんたん家計診断(外部サイト)

オカネコマガジン_お金のことが分かるマガジン(外部サイト)

監修者:金谷 理恵

日本FP協会認定 2級FP技能士、日本証券業協会認定 証券外務員一種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

保険会社で経験を積み、提案の幅を広げるため保険だけでなく証券も扱う保険代理店に転職。豊富な金融業界経験を活かし、保険を手厚くするより資産形成を促すことをモットーに、株式会社400Fが運営する「オカネコ」専属の金融オンライン・アドバイザーとして活動している。