掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

73(最新)

全て解約しました。スッキリとしました。かなりのストレスだったかも。

-

72

3fd*****

強く売りたい

4月6日 08:07

3fd*****

強く売りたい

4月6日 08:07

%の損失で全て解約しました長い間ありがとうございました。クソ アロケーション様 信託の中で間違いなくワース10に入る商品でしたね。販売順位380位これが全てを物語ってる

-

しかし、0%🆚100%てこんな信託商品見た事ないな。これ関係者見たらどうも思わんか🤣言わば信仰宗教の新車から巻き上げてる感覚かな後2.7%上がればさよなら👋出来る我慢がまん

-

683fd*****

強く売りたい

3月22日 09:02

はは〜んわかったぞチャラになったら解約するのを阻止してんだな😏

-

アメリカ市場最高値、日本爆上がり何故−7円?👎してんなら説明して。−3ぐらいか何故か上がらんな、糞商品ってか運用者うんちくと学歴だけは立派なんか?役立たずやけど。PayPayのポイントの運用でも去年から85%プラスなんだが

-

21日の評価額 −7円どうやったら上がるの?なんで?誰か教えて・・・

-

損切。買う際いインデックスないのかって聞くと、ネットでしか買えないって。

今週、解約しついでに口座も解約。野村信託の方がよほど増し。 -

63

はは

売りたい

3月15日 01:56

はは

売りたい

3月15日 01:56

売り時はくるのかしらぁ 損してるのはこれだけだよ

-

ダウも日経も最高付けてこの上がり方小学生でもましな運用するぞ❗️貴方達の報酬はがっぽりね。ぼったくりバーか草

皆さんチャート📈をひっくり返したら目標の損失15%達成してますよ〜ということはやってることは真逆ね儲けを15%以内に抑える。なんじゃそりゃ -

613fd*****

強く売りたい

2月10日 06:59

この金融商品は失敗で運用者もやる気なしやろな

-

アリアンツ・グローバル・インベスターズ・ジャパン株式会社シニア・ポートフォリオ・マネージャー櫛野 誠

櫛野辞めろ。株は最高値更新してるのに下がる一方じゃないか。現金と債券持ってほったらかしかヨ。高い信託報酬取って現状維持もできないのか。機動的運用してくれ。下手な運用はいいから、ダウかナスダックのインデックス買ってくれ。 -

59

nac*****

強く売りたい

1月14日 21:11

nac*****

強く売りたい

1月14日 21:11

数年前三菱ufj銀行の担当者に勧められて購入しました。しかしその担当者がそれまでに勧めた高配当投資信託は全て軒並み下がって行ったので泣く泣く損切りし、ここも一緒に微益で撤退してそのお金で勝手にNYダウの連動の投資信託を買って放置していました。

何年かぶりに思い出して見たら酷いことになっていますね。。本当に銀行は信じられないです( ; ; )ここを持っている方おりましたら早めに逃げて他を買った方がいいと思います… -

トレアロの「失われた10年」の影響は深刻だ。

コロナショックの年の高値から本日までの騰落率は

▲25.20%:12,950 [2020.02.20] → 9,687

であるが、

逆に、コロナショック直前のこの水準へと回復するには

+33.68%:9,687 → 12,950 [2020.02.20]

もの上昇が必要である。

トレアロの設定来騰落率の最大値「+29.94%」(2018.01.29)でも足りない。

そこからさらに資産を成長させるとなると、本当に途方もない。

「機動的な資産配分の変更」を『特長』としながら「硬直的な運用」となる制約をモデルに組み込んだ「製造者の責任」は重い。 -

15%ルールを決める際、なぜ、自身の基準価額をベースに算出したのでしょうか?

普通は、マーケットデータなども使って基準を作るものではないでしょうか?

そのせいで、市場環境の変化に関係のない「硬直的な運用」になっています。

これはモデル設計上の欠陥・ミス(運用側の過失)と言えるのではないでしょうか?

今も何の対応もしていないようですが、例えばコロナショックと同じような事態が発生した場合、どう対応するつもりなのでしょうか?

そもそも、アロケーションに失敗して、市場環境とは関係なくパフォーマンスを悪化させても、それを理由に運用上の「リスク制約を厳しくする」とか、何やってるのと思ってしまうのですが。

対応(ダウンサイドリスクの管理)が間違っていませんか?

例えば、2022年3月末から2023年3月末の騰落率は▲9.7%で、リスク制約がかなりきつくなっていたようですが。

-

・古典的アプローチ(比率固定・伝統的4資産投資)なんて古い!

・下落リスクへの対応が必要なんだ!

・機関投資家がやっている「賢い運用」があるのだ!

運用会社の人たちはなんか賢そうなことを決め顔で言っていたと思う。

「こんな結果になるなんて!」

そんな受益者の声を聞き、いま何を考えているのだろうか。

・商品設計に問題はなかったか?

・市場への理解は足りていたか?

・販売の仕方、宣伝の仕方に問題はなかったか?

総括が必要だろう。

「長い目線で考えれば・・・」などの陳腐な言い訳はもう聞きたくない。

それが簡単に出来るなら「下落リスクの管理」など困難に挑戦する理由はない。

今の相場環境にあって、詳細を知りたいと思う人は多いと思う。

「ダウンサイド・リスク・マネジメント」

運用会社の方にあっては、再び、この言葉を安直に使うことは避けて欲しい。

====================

・保守的運用開始日(2020.03.13)

~直近日(2023.10.27)の騰落率

====================

トレンド・アロケーション・オープン

▲10.62%

三菱UFJ <DC> インデックス・ライフ・バランス ファンド(安定成長型)

+37.30%

超過リターン

▲47.92%

<補足①>

過去10年の「リスク(標準偏差・年率)」

6.63%:トレアロ

6.80%:安定成長型

2023年9月末時点。数字はウエルスアドバイザーより引用。

<補足②>

2020年2月20日(高値基準値)から16.4%下落したことを受け、

現金主体の運用に移行したのが「2020年3月13日」。

高リスク資産の組入れの再開が「2021年2月25日」。

2020年3月13日から直近(2023.10.27)までで既に10%超の下落。

古典的アプローチ対比では▲48%のアンダーパフォーム。

普通の製品なら即リコールして原因調査を開始する「重大事故」レベルだろう。

これにより10年間の長期の投資成果が無に帰し、マイナスに転じたのである。

「下落リスクを管理しようとすることのリスク」を正しく説明していただろうか?

-

53

ada*****

強く売りたい

2023年10月27日 15:39

ada*****

強く売りたい

2023年10月27日 15:39

約5年間保有し、昨日、売却しました。いつまでも、上昇する気配もないなか、久しぶりに基準額を見たところ、10,000円を下回り、資産額もかなり減少しており、驚いて、即日、解約しました。

自己責任であることは、重々、承知していますが、それにしても、プロの事業者がこれだけの「信託報酬」を受け取って、このような結果とは。・・・このような投資信託は他にみたことありません。

今後のために、パンフレットに記載の複雑な説明ではなく、わかりやすい失敗の原因が知りたいところです。 -

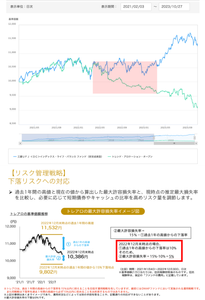

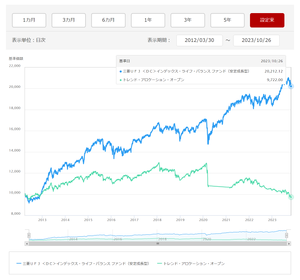

トレンド・アロケーション・オープン

VS

三菱UFJ <DC>インデックス・ライフ・バランス ファンド(安定成長型)

<トレアロの設定日(2012.03.30)~直近のパフォーマンス推移>

10,000 ⇒ 9,722( ▲2.8%):トレアロ

10,000 ⇒ 20,212(+102.1%):インデックス・ライフ・バランス

図の出所:三菱UFJアセット「ファンド比較結果」

-

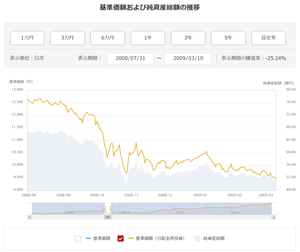

古典的アプローチのバランスファンド(比率固定型・伝統的4資産)で、

資産配分比率に高・低リスク資産=45%:55%を採用するファンド

☞『三菱UFJ <DC> インデックス・ライフ・バランス(安定成長型)』

2008年7月末からリーマンショックを経てバブル崩壊後最安値を付けた

2009年3月10日までの騰落率が「▲25.24%」(図参照)。

トレアロは、コロナショック直前から直近安値まで「25%超の下落」。

15%ルールで運用停止した時点からも既に10%近く下落し、低迷を続ける。

かたや、古典的アプローチでは同期間に「20%弱の上昇」。

「25%超の下落」!!!

「ダウンサイド・リスク・マネジメント」なる概念が生み出した、

「リーマンショック・クラス」の未曾有の下落である。

この大失態に対し、なぜ説明責任を果たそうとしないのか?

期待させた運用と真逆の結果ではないか。

<補足>

三菱UFJの説明によれば、トレアロは、長期的かつ平均的な傾向を見ると、

資産配分は高・低リスク資産=50%:50%となる傾向にあるとされます。

-

底なしの下げ。ついに9700円割れ。ここまで酷いファンドも珍しい。これに捕まったオレ、可哀想😢

-

この10年の相場が無かったことになってたけれど(設定来でマイ転)、ホームページを見ても緊急レポートみたいなものはなかった。

運用会社さんは「物言う株主に俺はなる!」みたいなノリだけれど、その前に、自分たちのガバナンスをしっかりして説明責任とか果たした方が良いんじゃないかと思う。

38b*****

38b***** doo*****

doo***** kaz*****

kaz***** pia*****

pia*****読み込みエラーが発生しました

再読み込み